金融服務業的 EDI

EDI等技術的引入使金融服務業能夠實現交易對手之間的許多日常流程的自動化。

金融服務公司為其客戶提供廣泛的產品和服務,包括零售和商業,涵蓋商業銀行、證券、卡和商戶服務、保險和僱主服務。特別是在支援商業客戶時,該行業依賴於管理複雜資訊流的能力,無論是處理應付賬款和應收賬款、支援交易后證券流、傳輸商戶結算檔,還是啟用團體福利資格索賠。

國際貿易的增長在不同地區的買家和供應商之間產生了相互依存關係,導致了金融供應鏈的全球化。跨國界工作時會出現複雜性,包括貨幣、法規和會計慣例的差異。EDI 通過將金融供應鏈資訊流與物理供應鏈中的貨物流動保持一致來緩解這些複雜性。全自動的金融供應鏈使買方、供應商及其金融機構之間能夠無縫、準確和及時地交換財務數據。

借助EDI,組織可以通過電子方式接收發票併發起付款。消除應付賬款和應收賬款流中的紙張使組織能夠減少應收賬款的周轉天數和應付賬款的未償周轉天數,從而優化其現金轉換週期。EDI 還為傳統的紙質支付方法提供了一種成本更低的替代方案,同時消除了與手動流程相關的錯誤。

由於金融服務行業的全球性,目前使用許多檔格式和通信協定,以及許多區域EDI網路。下面描述了金融供應鏈的結構以及所使用的通信協定和檔格式標準的描述。

供應鏈結構

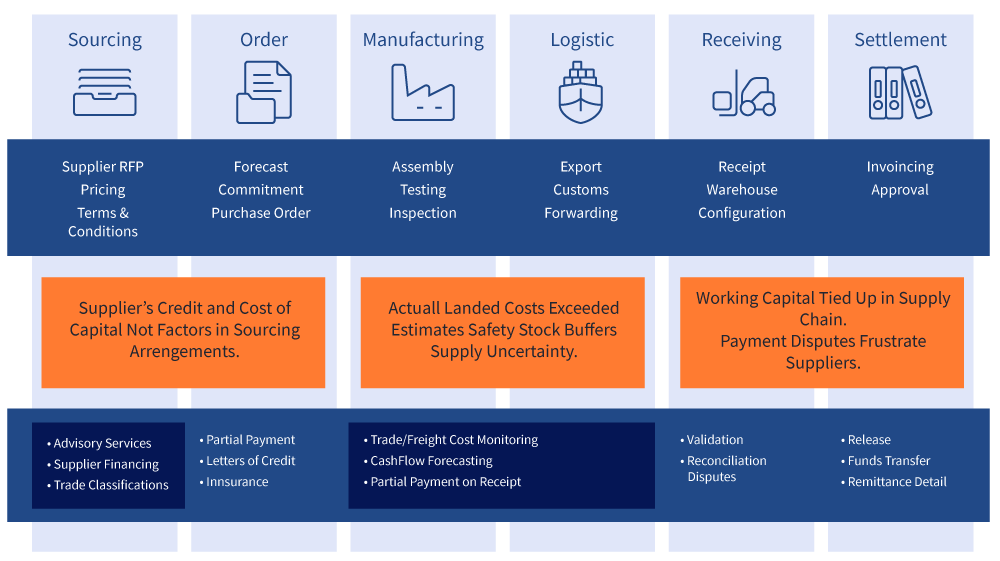

所有行業都使用某種版本的供應鏈來跟蹤其使用和生產的商品和服務的流動。金融服務也不例外。金融交易是實體供應鏈不可或缺的組成部分。金融供應鏈通過連接從下訂單到結算的業務合作夥伴,將財務資訊的流動與商品和服務的流動方向相反。

金融供應鏈是與實體供應鏈中的流程密切相關並由其觸發的供應鏈,如下圖所示。金融供應鏈服務包括與採購訂單處理、信用證、賒帳管理、裝運前和裝運后融資、對賬、發票提交、爭議管理、外匯和保險管理相關的交易。

採購公司在從供應鏈中的供應商處採購材料和/或成品時啟動了這一過程。金融機構可以就與信貸發行和融資有關的問題説明買方提供建議。一旦下訂單,金融機構可以根據協商的條款提供部分付款,或提供經批准的信用證,以向供應商表明買方有能力在生產開始后付款。貨物生產和裝運后,金融機構可以幫忙為貨物投保,並在收到貨物后根據合同條款結清賬款。

金融機構還可以使用其向買方提供的現金管理服務説明買方預測現金流量。金融機構還可以説明協調爭議,驗證與貨物相關的數據,並最終發佈資金和匯款明細。

使用的通信協定

EDI被商業公司廣泛用於與金融服務交易對手進行交易。EDI 促進了金融供應鏈交易,例如僱主直接存入工資支票、直接扣款消費者帳戶以及企業以電子方式支付政府稅款。隨著對安全性的日益重視,金融服務行業增加了許多安全通信協定以及其他行業更常見的協定。

雖然許多組織使用 FTP 和 FTP,但其他組織使用 AS2、OFTP、ZENGIN、HTTP/S、MQ 系列和 VPN。金融信息交換 (FIX) 協定是 1992 年啟動的一種電子通信協定,用於與證券交易和市場相關的國際實時資訊交換。在歐洲,特別是在法國和德國,EBICS作為使用XML格式的公司對銀行通信的傳輸協定已獲得一些認可,該格式支援單一歐元支付區(SEPA)倡議,以標準化銀行間網路中的清算協定。

使用的文件標準

除了 ANSI X12 和 UNI/EDIFACT 等傳統 EDI 格式外,其他流行的財務、現金管理和證券標準包括 ISO 20022 XML、NACHA、BAI2、SAP IDOC、Microsoft Excel、SWIFT MT/FIN、FIX XML、FpML 和 ISO 15022。

對於國際金融報文傳送和銀行間通信,SWIFT 是全球主導標準。SWIFT 是一家成員制合作社,包括全球 10,000 多家公司,包括美聯儲等中央銀行、區域支付系統、商業銀行、證券公司以及最近的公司。

標準是 SWIFT 服務的核心要素。SWIFT 為金融服務行業制定和定義報文傳送和標準,促進金融交易對手之間的溝通和協作。SWIFT 提供標準的金融報文,包括支付、貿易服務、證券和公司行動。最常見的 SWIFT 報文標準是 MT 和 MX。

行業協會

由於 2000 年代後期的金融危機,説明自動化、標準化和集中化財務數據的行業組織比以往任何時候都更廣為人知。世界各地有許多行業協會和標準制定機構,它們影響著金融機構與其客戶之間以電子方式交換信息的標準、通信協定、檔格式和技術架構。一些最廣為人知的標準組織包括 SWIFT、AFP、ISO、NACHA 和 SWIFT。

國際標準化組織(ISO)是一個國際標準制定機構,由來自各個國家標準組織的代表組成。該組織成立於 1947 年 2 月 23 日,頒布了全球專有的工業和商業標準,包括新興的 ISO 20022 標準,該標準廣泛用於金融服務。ISO總部設在瑞士日內瓦。

NACHA 是一個全國性的非營利組織,負責制定電子支付的運營規則和商業慣例。該組織的成員定義了涵蓋美國自動清算所 (ACH) 網路的規則。雖然NACHA在很大程度上為美國的低價值電子支付設定了標準,但管理國內低價值支付系統的全球變體眾多。