金融サービス業界におけるEDI

EDIのような技術の導入により、金融サービス業界は取引相手間の日常的なプロセスの多くを自動化できるようになった。

金融サービス企業は、商業銀行、証券、カード、マーチャント・サービス、保険、雇用者サービスなど、リテール、コマーシャルの両分野において、幅広い商品とサービスを顧客に提供している。特に商業顧客をサポートする場合、この業界では、債権債務の処理、取引後の証券フローのサポート、加盟店決済ファイルの送信、団体給付の資格請求の実現など、複雑な情報フローを管理する能力に依存しています。

国際貿易の発展は、地理的な隔たりを超えたバイヤーとサプライヤーの相互依存関係を生み出し、金融サプライチェーンのグローバル化をもたらした。通貨、規制、会計慣行の違いなど、国際的な境界を越えて業務を行う際には複雑さが生じます。EDIは、金融サプライチェーンの情報フローを物理的サプライチェーンにおける商品の動きと整合させることで、こうした複雑さを緩和します。完全に自動化された金融サプライチェーンは、バイヤー、サプライヤー、金融機関の間で、シームレスで正確かつタイムリーな金融データの交換を可能にします。

EDIを使えば、企業は請求書を電子的に受け取り、支払いを開始することができる。買掛金と売掛金のフローから紙をなくすことで、企業は売上残日数と買掛金残日数を削減し、キャッシュ・コンバージョン・サイクルを最適化することができる。EDIはまた、従来の紙ベースの支払い方法に代わる低コストな支払い方法を提供し、手作業に伴うエラーを排除します。

金融サービス業界はグローバルな性質を持っているため、現在、数多くのファイル形式や通信プロトコルが使用されており、また、地域ごとに数多くのEDIネットワークが存在しています。金融サプライチェーンの構造と、使用されている通信プロトコルとファイルフォーマットの標準について、以下に説明します。

サプライチェーンの構造

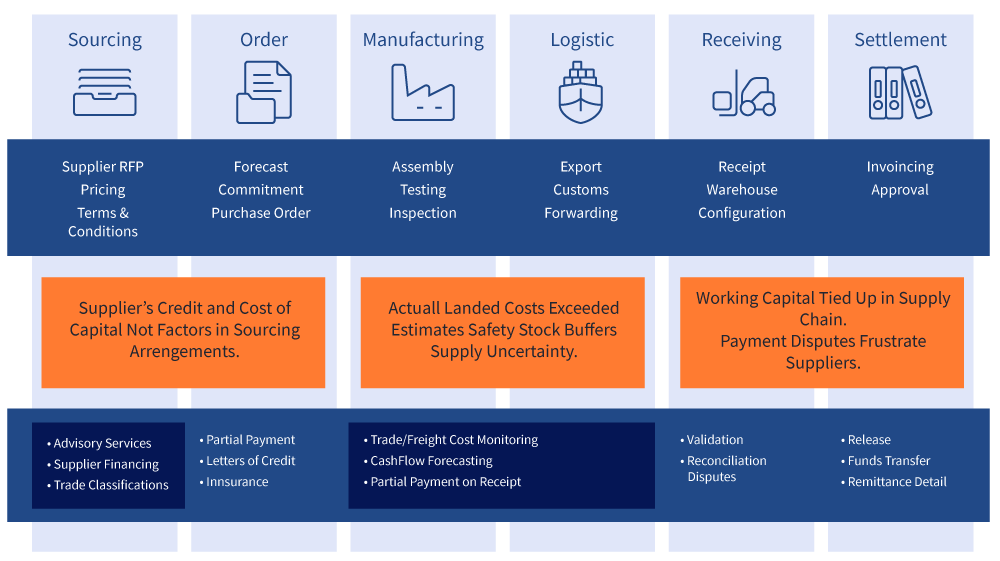

すべての産業は、使用し生産する商品やサービスの流れを追跡するために、あるバージョンのサプライチェーンを使用しています。金融サービスも同様である。金融取引は物理的サプライチェーンの不可欠な要素である。注文から決済までビジネスパートナーをつなぐことで、金融サプライチェーンは財やサービスの流れとは逆の方向に金融情報の流れを運ぶ。

ファイナンシャル・サプライチェーンは、下図に示すように、物理的サプライチェーンのプロセスと密接に連携し、そのプロセスによって引き起こされるものである。金融サプライチェーン・サービスには、発注処理、信用状、オープン・アカウント管理、出荷前・後の資金調達、照合、請求書送付、紛争管理、外国為替、保険管理に関連する取引が含まれる。

買い手企業は、サプライチェーン内のサプライヤーから材料や完成品を調達する際に、このプロセスを開始する。金融機関は、信用発行や資金調達に関連する問題についてバイヤーに助言を与えることができる。発注が行われると、金融機関は、交渉された条件に対して部分的な支払いを行うか、あるいは、生産が開始された時点でバイヤーに支払い手段があることをサプライヤーに示すために、承認された信用状を供給することができる。商品が生産され出荷されると、金融機関は商品に保険をかけ、受け取り次第、契約条件に従って決済を行うことができる。

金融機関はまた、買い手に提供するキャッシュ・マネジメント・サービスを使って、買い手がキャッシュ・フローを予測するのを助けるかもしれない。金融機関はまた、紛争を調整し、商品に関連するデータを検証し、最終的に資金と送金明細をリリースするのに役立つかもしれません。

使用される通信プロトコル

EDIは、商業企業が金融サービスの取引相手と取引を開始するために広く使用されている。EDIは、雇用者による給与小切手の口座振り込み、消費者口座の口座引き落とし、企業による政府税金の電子納付などの金融サプライチェーン取引を容易にする。セキュリティーがますます重視されるようになり、金融サービス業界では、他の業界で使用されている一般的な通信プロトコルに加え、セキュアな通信プロトコルが多数追加された。

多くの組織がFTPやFTPを使う一方で、AS2、OFTP、ZENGIN、HTTP/S、MQシリーズ、VPNを使う組織もある。FIX(Financial Information eXchange)プロトコルは、証券取引や市場に関連する情報を国際的にリアルタイムで交換するために1992年に開始された電子通信プロトコルである。ヨーロッパ、特にフランスとドイツでは、EBICSは、銀行間ネットワークにおける清算プロトコルを標準化するSEPA(Single Euro Payments Area)イニシアチブをサポートするXMLフォーマットを使用した企業間通信のための伝送プロトコルとして受け入れられている。

使用文書規格

ANSI X12 や UNI/EDIFACT といった従来の EDI フォーマットに加え、トレジャリー、キャッ シュ・マネジメント、証券関連の標準規格としては、ISO 20022 XML、NACHA、BAI2、SAP IDOC、Microsoft Excel、SWIFT MT/FIN、FIX XML、FpML、ISO 15022 がある。

国際的な金融メッセージングと銀行間通信では、SWIFTが世界的な標準となっている。SWIFTは、連邦準備制度理事会(FRB)のような中央銀行、地域決済システム、商業銀行、証券会社、そして最近では企業など、世界中の10,000以上の企業が加盟する協同組合である。

標準規格はSWIFTのサービスの中核をなす要素です。SWIFTは金融サービス業界向けのメッセージングと標準を開発・定義し、金融取引業者間のコミュニケーションとコラボレーションを可能にしています。SWIFTは、決済、取引サービス、証券、コーポレートアクションを含む標準的な金融メッセージングを提供しています。最も一般的なSWIFTメッセージ標準はMTとMXである。

業界団体

2000年代後半の金融危機により、金融データの自動化、標準化、一元化を支援する業界団体は、これまで以上に広く知られるようになった。金融機関とその顧客の間で電子的に情報を交換する標準、通信プロトコル、ファイル・フォーマット、テクノロジー・アーキテクチャに影響を与える業界団体や標準設定機関は世界中に数多く存在する。最も広く知られている標準化団体には、SWIFT、AFP、ISO、NACHA、SWIFTなどがある。

国際標準化機構(International Organization for Standardization、略称ISO)は、各国の標準化団体の代表者で構成される国際的な標準策定機関である。1947年2月23日に設立され、金融サービス分野で広く使用されているISO 20022規格を含む、世界的な独自の工業規格および商業規格を公布している。ISOの本部はスイスのジュネーブにある。

NACHAは、電子決済の運用ルールとビジネス慣行を策定する非営利の全国組織である。この組織のメンバーは、米国のACH(Automated Clearing House)ネットワークをカバーするルールを定義している。NACHAは米国内の低額電子決済の基準をほぼ定めているが、国内の低額決済システムを管理する世界的な規格も数多く存在する。