金融服务业的电子数据交换

电子数据交换(EDI)等技术的引入使金融服务业能够将交易方之间的许多日常流程自动化。

金融服务公司为零售和商业客户提供广泛的产品和服务,包括商业银行、证券、银行卡和商户服务、保险和雇主服务。尤其是在为商业客户提供支持时,无论是处理应付款和应收款、支持交易后证券流、传输商户结算文件,还是实现团体福利资格索赔,该行业都依赖于管理复杂信息流的能力。

国际贸易的增长造成了跨地域的买家和供应商之间的相互依存关系,从而导致了金融供应链的全球化。在跨国界工作时会出现各种复杂问题,包括货币、法规和会计实务方面的差异。电子数据交换使金融供应链信息流与实体供应链中的货物流动保持一致,从而减轻了这些复杂性。完全自动化的金融供应链可实现买方、供应商及其金融机构之间无缝、准确和及时的金融数据交换。

通过电子数据交换,企业可以电子方式接收发票并启动付款。消除了应付款和应收款流程中的纸张,使企业能够减少未清销售天数和未清应付款天数,优化现金转换周期。与传统的纸质支付方法相比,电子数据交换还提供了一种成本更低的替代方法,同时消除了与人工流程相关的错误。

由于金融服务业的全球性,目前使用的文件格式和通信协议不计其数,同时还有许多地区性的电子数据交换网络。下文介绍了金融供应链的结构以及所使用的通信协议和文件格式标准。

供应链结构

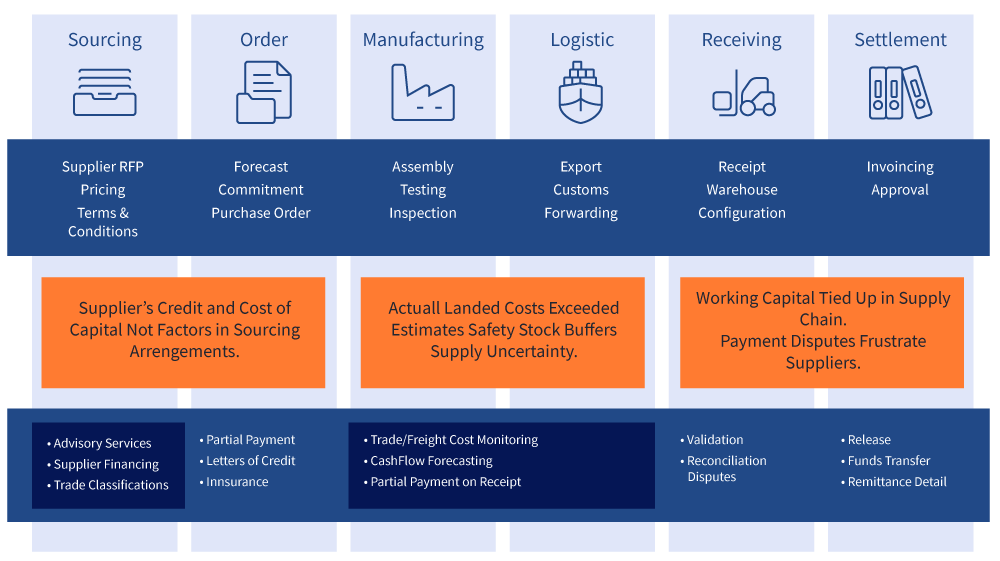

所有行业都使用某种版本的供应链来跟踪其使用和生产的商品和服务的流向。金融服务也不例外。金融交易是实体供应链不可或缺的组成部分。通过连接从下单到结算的业务合作伙伴,金融供应链将金融信息的流动方向与商品和服务的流动方向相反。

如下图所示,金融供应链与实体供应链的流程密切相关,并由实体供应链的流程触发。金融供应链服务包括与采购订单处理、信用证、未结算账户管理、装运前和装运后融资、对账、发票开具、争议管理、外汇和保险管理有关的交易。

当采购公司从其供应链内的供应商处采购材料和/或成品时,就启动了这一流程。金融机构可帮助买方就与信用证发放和融资有关的问题提供建议。一旦下了订单,金融机构可根据谈判达成的条款支付部分货款,或提供经批准的信用证,向供应商表明买方有能力在生产开始后支付货款。一旦货物生产完毕并装运,金融机构可帮助为货物投保,并在收到货物后根据合同条款进行结算。

金融机构还可利用其向买方提供的现金管理服务,帮助买方预测现金流。金融机构还可以帮助调节纠纷、验证与货物有关的数据,并最终发放资金和汇款明细。

使用的通信协议

商业公司广泛使用电子数据交换与其金融服务对手方启动交易。电子数据交换促进了金融供应链交易,如雇主直接存入工资支票、消费者账户直接扣款以及企业以电子方式缴纳政府税款。随着对安全的日益重视,金融服务业在采用其他行业常用的安全通信协议的同时,还增加了许多安全通信协议。

许多组织使用 FTP 和 FTP,其他组织则使用 AS2、OFTP、ZENGIN、HTTP/S、MQ 系列和 VPN。金融信息交换(FIX)协议是 1992 年启动的一项电子通信协议,用于在国际上实时交换与证券交易和市场有关的信息。在欧洲,特别是在法国和德国,EBICS 作为使用 XML 格式的企业对银行通信传输协议已经获得了一定的认可,该协议支持单一欧元支付区(SEPA)倡议,以实现银行间网络清算协议的标准化。

使用的文件标准

除了 ANSI X12 和 UNI/EDIFACT 等传统 EDI 格式外,其他常用的财务、现金管理和证券标准包括 ISO 20022 XML、NACHA、BAI2、SAP IDOC、Microsoft Excel、SWIFT MT/FIN、FIX XML、FpML 和 ISO 15022。

在国际金融报文传送和银行间通信方面,SWIFT 是全球主导标准。SWIFT 是一个会员制合作组织,在全球拥有 10,000 多家会员,包括美联储等中央银行、地区支付系统、商业银行、证券公司以及最近的企业。

标准是 SWIFT 服务的核心要素。SWIFT 为金融服务业开发和定义报文传送和标准,使金融交易商之间的通信和协作成为可能。SWIFT 提供标准的金融报文传送,包括支付、贸易服务、证券和企业行动。最常见的 SWIFT 报文标准是 MT 和 MX。

行业协会

由于 2000 年代末的金融危机,帮助实现金融数据自动化、标准化和集中化的行业组织比以往任何时候都更加广为人知。全球有许多行业协会和标准制定机构,它们影响着金融机构与其客户之间电子信息交换的标准、通信协议、文件格式和技术架构。其中最广为人知的标准组织包括 SWIFT、AFP、ISO、NACHA 和 SWIFT。

国际标准化组织(ISO)是一个国际标准制定机构,由各国标准组织的代表组成。该组织成立于 1947 年 2 月 23 日,在全球范围内颁布专有的工业和商业标准,包括广泛应用于金融服务领域的新兴 ISO 20022 标准。国际标准化组织总部设在瑞士日内瓦。

NACHA 是一个全国性的非营利组织,负责制定电子支付的操作规则和商业惯例。该组织的成员制定了涵盖美国自动清算所(ACH)网络的规则。虽然 NACHA 在很大程度上为美国的低额电子支付制定了标准,但全球仍有许多规范国内低额支付系统的变体。