EDI no setor de serviços financeiros

A introdução de tecnologias como o EDI permitiu que o setor de serviços financeiros automatizasse muitos dos processos diários entre as contrapartes.

As empresas de serviços financeiros oferecem uma ampla gama de produtos e serviços a seus clientes, tanto de varejo quanto comerciais, em bancos comerciais, títulos, cartões e serviços comerciais, seguros e serviços para empregadores. Especialmente no suporte a clientes comerciais, o setor depende da capacidade de gerenciar fluxos de informações complexos, seja no processamento de contas a pagar e a receber, no suporte a fluxos de títulos pós-negociação, na transmissão de arquivos de liquidação de comerciantes ou na habilitação de reivindicações de elegibilidade de benefícios de grupo.

O crescimento do comércio internacional criou interdependências entre compradores e fornecedores em diferentes regiões geográficas, resultando na globalização da cadeia de suprimentos financeiros. As complexidades surgem quando se trabalha além das fronteiras internacionais, incluindo diferenças de moedas, regulamentações e práticas contábeis. O EDI atenua essas complexidades alinhando os fluxos de informações da cadeia de suprimentos financeiros com a movimentação de mercadorias na cadeia de suprimentos física. Uma cadeia de suprimentos financeiros totalmente automatizada permite a troca contínua, precisa e oportuna de dados financeiros entre compradores, fornecedores e suas instituições financeiras.

Com o EDI, uma organização pode receber eletronicamente uma fatura e iniciar um pagamento. A eliminação do papel nos fluxos de contas a pagar e a receber permite que as organizações reduzam os dias de vendas pendentes e os dias de contas a pagar pendentes, otimizando seus ciclos de conversão de caixa. A EDI também oferece uma alternativa de custo mais baixo às metodologias tradicionais de pagamento em papel, além de eliminar os erros associados aos processos manuais.

Devido à natureza global do setor de serviços financeiros, há vários formatos de arquivos e protocolos de comunicação em uso atualmente, além de várias redes EDI regionais. A estrutura da cadeia de suprimentos financeiros e uma descrição dos protocolos de comunicação e dos padrões de formato de arquivo usados são descritos a seguir.

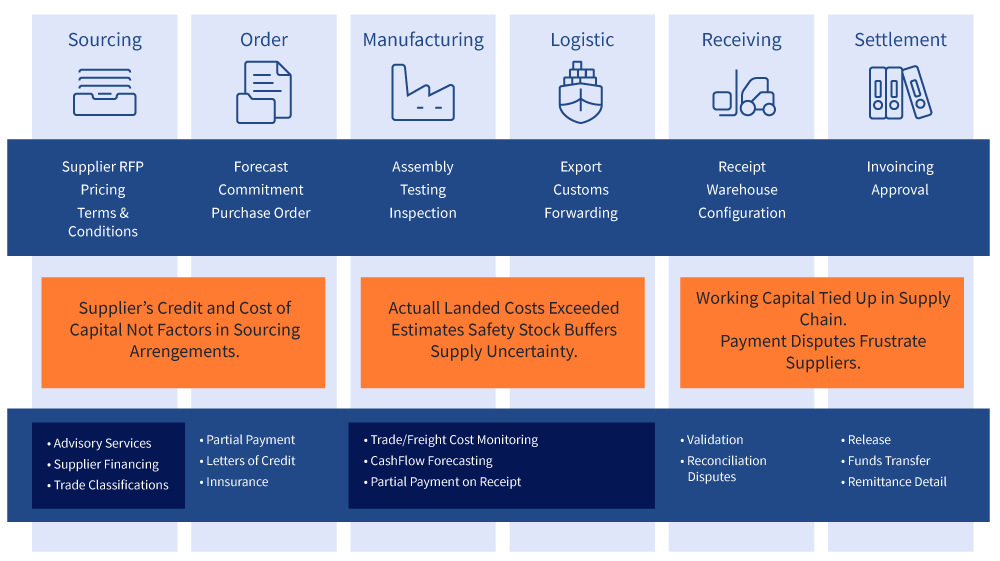

Estrutura da cadeia de suprimentos

Todos os setores usam alguma versão de uma cadeia de suprimentos para rastrear o fluxo de bens e serviços que usam e produzem. Os serviços financeiros não são diferentes. As transações financeiras são um componente integral da cadeia de suprimentos física. Ao conectar os parceiros de negócios desde a colocação do pedido até a liquidação, a cadeia de suprimentos financeiros transporta o fluxo de informações financeiras na direção oposta ao fluxo de bens e serviços.

A cadeia de suprimentos financeira está intimamente alinhada com os processos da cadeia de suprimentos física e é acionada por eles, conforme demonstrado no diagrama abaixo. Os serviços financeiros da cadeia de suprimentos incluem transações relacionadas ao processamento de pedidos de compra, cartas de crédito, gerenciamento de contas abertas, financiamento pré & pós-embarque, reconciliação, apresentação de faturas, gerenciamento de disputas, gerenciamento de câmbio e seguros.

As empresas compradoras iniciam o processo quando adquirem materiais e/ou produtos acabados de fornecedores em sua cadeia de suprimentos. As instituições financeiras podem ajudar a assessorar o comprador em questões relacionadas à emissão de crédito e financiamento. Depois que o pedido é feito, a instituição financeira pode fazer um pagamento parcial de acordo com os termos negociados ou fornecer uma carta de crédito aprovada para mostrar ao fornecedor que o comprador tem condições de pagar quando a produção começar. Depois que as mercadorias são produzidas e enviadas, a instituição financeira pode ajudar a fazer o seguro das mercadorias e, após o recebimento, liquidar a conta de acordo com os termos do contrato.

A instituição financeira também pode ajudar o comprador a prever os fluxos de caixa usando os serviços de gerenciamento de caixa que fornece ao comprador. A instituição financeira também pode ajudar a conciliar disputas, validar dados relacionados às mercadorias e, por fim, liberar fundos e detalhes da remessa.

Protocolos de comunicação utilizados

O EDI é amplamente utilizado por empresas comerciais para iniciar transações com suas contrapartes de serviços financeiros. O EDI facilita as transações da cadeia de suprimentos financeiros, como o depósito direto de cheques de folha de pagamento pelos empregadores, o débito direto de contas de consumidores e o pagamento eletrônico de impostos governamentais pelas empresas. Com a crescente ênfase na segurança, o setor de serviços financeiros adicionou vários protocolos de comunicação segura, além dos mais comuns usados em outros setores.

Enquanto muitas organizações usam FTP e FTPs, outras usam AS2, OFTP, ZENGIN, HTTP/S, MQ Series e VPNs. O protocolo FIX (Financial Information eXchange) é um protocolo de comunicação eletrônica iniciado em 1992 para a troca internacional em tempo real de informações relacionadas a transações e mercados de títulos. Na Europa, especificamente na França e na Alemanha, o EBICS ganhou alguma aceitação como protocolo de transmissão para comunicação entre empresas e bancos usando o formato XML, que apoia a iniciativa da Área Única de Pagamentos em Euros (SEPA) para padronizar os protocolos de compensação nas redes interbancárias.

Padrões de documentos utilizados

Além dos formatos EDI tradicionais, como ANSI X12 e UNI/EDIFACT, outros padrões populares para tesouraria, gerenciamento de caixa e títulos são ISO 20022 XML, NACHA, BAI2, SAP IDOC, Microsoft Excel, SWIFT MT/FIN, FIX XML, FpML e ISO 15022.

Para mensagens financeiras internacionais e comunicações entre bancos, o SWIFT é o padrão mundial dominante. A SWIFT é uma cooperativa de propriedade de membros que inclui mais de 10.000 em todo o mundo, incluindo bancos centrais como o Federal Reserve, sistemas de pagamento regionais, bancos comerciais, empresas de valores mobiliários e, mais recentemente, corporações.

Os padrões são um elemento central dos serviços da SWIFT. A SWIFT desenvolve e define mensagens e padrões para o setor de serviços financeiros, permitindo a comunicação e a colaboração entre contrapartes financeiras. A SWIFT fornece mensagens financeiras padronizadas, incluindo pagamentos, serviços comerciais, títulos e ações corporativas. Os padrões de mensagem SWIFT mais comuns são MT e MX.

Associações do setor

Devido às crises financeiras do final dos anos 2000, as organizações do setor que ajudam a automatizar, padronizar e centralizar os dados financeiros são mais conhecidas do que nunca. Há inúmeras associações do setor e órgãos de definição de padrões em todo o mundo que influenciam os padrões, os protocolos de comunicação, os formatos de arquivo e a arquitetura tecnológica que trocam informações eletronicamente entre as instituições financeiras e seus clientes. Algumas das organizações de padrões mais conhecidas incluem SWIFT, AFP, ISO, NACHA e SWIFT.

A International Organization for Standardization (ISO) é um órgão internacional de definição de padrões composto por representantes de várias organizações nacionais de padrões. Fundada em 23 de fevereiro de 1947, a organização promulga padrões industriais e comerciais de propriedade mundial, incluindo o emergente padrão ISO 20022, amplamente utilizado em serviços financeiros. A ISO tem sua sede em Genebra, na Suíça.

A NACHA é uma organização nacional sem fins lucrativos que desenvolve regras operacionais e práticas comerciais para pagamentos eletrônicos. Os membros dessa organização definem as regras que abrangem a rede da Automated Clearing House (ACH) nos Estados Unidos. Embora a NACHA tenha definido em grande parte os padrões para pagamentos eletrônicos de baixo valor nos Estados Unidos, existem inúmeras variantes globais que regem os sistemas de pagamentos domésticos de baixo valor.