EDI in der Finanzdienstleistungsbranche

Die Einführung von Technologien wie EDI hat es der Finanzdienstleistungsbranche ermöglicht, viele der alltäglichen Prozesse zwischen den Geschäftspartnern zu automatisieren.

Finanzdienstleister bieten ihren Kunden eine breite Palette von Produkten und Dienstleistungen an, sowohl für Privat- als auch für Geschäftskunden, in den Bereichen Commercial Banking, Wertpapiere, Karten und Händlerdienste, Versicherungen und Arbeitgeberdienste. Insbesondere bei der Unterstützung von Geschäftskunden ist die Branche auf die Fähigkeit angewiesen, komplexe Informationsflüsse zu verwalten, sei es bei der Verarbeitung von Forderungen und Verbindlichkeiten, bei der Unterstützung von nachbörslichen Wertpapierflüssen, bei der Übermittlung von Abrechnungsdateien für Händler oder bei der Bearbeitung von Ansprüchen auf Gruppenleistungen.

Das Wachstum des internationalen Handels hat Abhängigkeiten zwischen Käufern und Lieferanten über Ländergrenzen hinweg geschaffen, was zu einer Globalisierung der finanziellen Lieferkette geführt hat. Bei der Arbeit über internationale Grenzen hinweg ergeben sich Komplexitäten, wie z.B. Unterschiede bei Währungen, Vorschriften und Buchhaltungspraktiken. EDI entschärft diese Komplexität, indem es die Informationsflüsse in der finanziellen Lieferkette mit den Warenbewegungen in der physischen Lieferkette in Einklang bringt. Eine vollständig automatisierte finanzielle Lieferkette ermöglicht den nahtlosen, präzisen und zeitnahen Austausch von Finanzdaten zwischen Käufern, Lieferanten und ihren Finanzinstituten.

Mit EDI kann ein Unternehmen eine Rechnung elektronisch empfangen und eine Zahlung veranlassen. Durch die Eliminierung von Papier in den Forderungs- und Zahlungsströmen können Unternehmen die Außenstandsdauer der Verkäufe und die Außenstandsdauer der Verbindlichkeiten reduzieren und so ihre Cash Conversion Cycles optimieren. EDI bietet auch eine kostengünstigere Alternative zu den traditionellen papierbasierten Zahlungsmethoden und eliminiert gleichzeitig die mit manuellen Prozessen verbundenen Fehler.

Aufgrund des globalen Charakters der Finanzdienstleistungsbranche werden heute zahlreiche Dateiformate und Kommunikationsprotokolle sowie eine Reihe von regionalen EDI-Netzwerken verwendet. Die Struktur der finanziellen Versorgungskette und eine Beschreibung der verwendeten Kommunikationsprotokolle und Dateiformatstandards werden im Folgenden beschrieben.

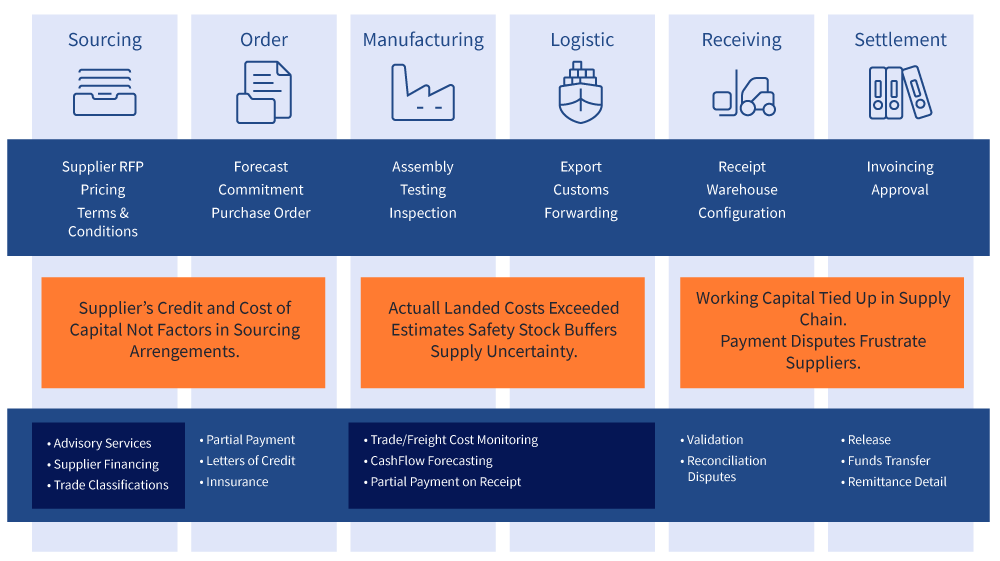

Struktur der Lieferkette

Alle Branchen verwenden eine Art von Lieferkette, um den Fluss der von ihnen verwendeten und produzierten Waren und Dienstleistungen zu verfolgen. Bei Finanzdienstleistungen ist das nicht anders. Finanzielle Transaktionen sind ein integraler Bestandteil der physischen Lieferkette. Durch die Verbindung der Geschäftspartner von der Auftragserteilung bis zur Abrechnung führt die finanzielle Versorgungskette den Fluss der Finanzinformationen in die entgegengesetzte Richtung zum Fluss der Waren und Dienstleistungen.

Die finanzielle Lieferkette ist eng mit den Prozessen in der physischen Lieferkette verbunden und wird durch diese ausgelöst, wie das unten stehende Diagramm zeigt. Zu den Finanzdienstleistungen für die Lieferkette gehören Transaktionen im Zusammenhang mit der Bearbeitung von Bestellungen, Akkreditiven, der Verwaltung von Kontokorrentkonten, der Finanzierung vor & nach dem Versand, dem Abgleich, der Einreichung von Rechnungen, der Verwaltung von Streitigkeiten, dem Devisen- und Versicherungsmanagement.

Die einkaufenden Unternehmen setzen den Prozess in Gang, wenn sie Materialien und/oder Fertigwaren von Lieferanten innerhalb ihrer Lieferkette beziehen. Finanzinstitute können den Käufer in Fragen der Kreditvergabe und Finanzierung beraten. Sobald ein Auftrag erteilt wurde, kann das Finanzinstitut eine Teilzahlung zu den ausgehandelten Bedingungen leisten oder ein genehmigtes Akkreditiv ausstellen, um dem Lieferanten zu zeigen, dass der Käufer über die Mittel verfügt, um zu zahlen, sobald die Produktion beginnt. Sobald die Waren produziert und versandt sind, kann das Finanzinstitut dabei helfen, die Waren zu versichern und bei Erhalt die Rechnung gemäß den Vertragsbedingungen zu begleichen.

Das Finanzinstitut kann dem Käufer auch bei der Vorhersage der Cashflows helfen, indem es ihm Cash-Management-Dienstleistungen anbietet. Das Finanzinstitut kann auch dabei helfen, Streitigkeiten beizulegen, Daten zu den Waren zu validieren und schließlich Geldmittel und Überweisungsdetails freizugeben.

Verwendete Kommunikationsprotokolle

EDI wird in großem Umfang von Handelsunternehmen genutzt, um Transaktionen mit ihren Geschäftspartnern im Finanzdienstleistungsbereich einzuleiten. EDI erleichtert Finanztransaktionen in der Lieferkette, wie z.B. die direkte Einzahlung von Gehaltsschecks durch Arbeitgeber, die direkte Abbuchung von Verbraucherkonten und die elektronische Zahlung von Steuern durch Unternehmen. Mit der zunehmenden Bedeutung der Sicherheit hat die Finanzdienstleistungsbranche eine Reihe von sicheren Kommunikationsprotokollen zu den in anderen Branchen üblichen hinzugefügt.

Während viele Unternehmen FTP und FTPs verwenden, nutzen andere AS2, OFTP, ZENGIN, HTTP/S, MQ Series und VPNs. Das Financial Information eXchange (FIX) Protokoll ist ein elektronisches Kommunikationsprotokoll, das 1992 für den internationalen Echtzeitaustausch von Informationen im Zusammenhang mit Wertpapiertransaktionen und -märkten eingeführt wurde. In Europa, insbesondere in Frankreich und Deutschland, hat sich EBICS als Übertragungsprotokoll für die Kommunikation zwischen Unternehmen und Banken unter Verwendung des XML-Formats durchgesetzt, das die SEPA-Initiative (Single Euro Payments Area) zur Standardisierung von Clearing-Protokollen in den Interbanken-Netzwerken unterstützt.

Verwendete Standards dokumentieren

Neben den traditionellen EDI-Formaten wie ANSI X12 und UNI/EDIFACT gibt es weitere beliebte Standards für Treasury, Cash Management und Wertpapiere: ISO 20022 XML, NACHA, BAI2, SAP IDOC, Microsoft Excel, SWIFT MT/FIN, FIX XML, FpML und ISO 15022.

Für internationale Finanznachrichten und Bank-zu-Bank-Kommunikation ist SWIFT der weltweit dominierende Standard. SWIFT ist eine Genossenschaft, die mehr als 10.000 Mitgliedern auf der ganzen Welt gehört, darunter Zentralbanken wie die Federal Reserve, regionale Zahlungssysteme, Geschäftsbanken, Wertpapierfirmen und neuerdings auch Unternehmen.

Standards sind ein Kernelement von SWIFTs Dienstleistungen. SWIFT entwickelt und definiert Nachrichten und Standards für die Finanzdienstleistungsbranche und ermöglicht so die Kommunikation und Zusammenarbeit zwischen finanziellen Gegenparteien. SWIFT bietet Standards für Finanznachrichten, einschließlich Zahlungen, Handelsdienstleistungen, Wertpapiere und Kapitalmaßnahmen. Die gängigsten SWIFT-Nachrichtenstandards sind MT und MX.

Industrie-Verbände

Aufgrund der Finanzkrisen Ende der 2000er Jahre sind die Branchenorganisationen, die zur Automatisierung, Standardisierung und Zentralisierung von Finanzdaten beitragen, bekannter denn je. Weltweit gibt es zahlreiche Branchenverbände und Standardisierungsgremien, die Einfluss auf die Standards, Kommunikationsprotokolle, Dateiformate und die Technologiearchitektur für den elektronischen Informationsaustausch zwischen Finanzinstituten und ihren Kunden haben. Zu den bekanntesten Standardisierungsorganisationen gehören SWIFT, AFP, ISO, NACHA und SWIFT.

Die Internationale Organisation für Normung (ISO) ist ein internationales Normungsgremium, das sich aus Vertretern verschiedener nationaler Normungsorganisationen zusammensetzt. Die am 23. Februar 1947 gegründete Organisation veröffentlicht weltweit proprietäre industrielle und kommerzielle Standards, darunter auch den aufkommenden Standard ISO 20022, der im Finanzdienstleistungsbereich weit verbreitet ist. Die ISO hat ihren Hauptsitz in Genf, Schweiz.

NACHA ist eine nationale, gemeinnützige Organisation, die Betriebsregeln und Geschäftspraktiken für elektronische Zahlungen entwickelt. Die Mitglieder dieser Organisation legen die Regeln für das Automated Clearing House (ACH)-Netzwerk in den Vereinigten Staaten fest. Während die NACHA die Standards für elektronische Kleinbetragszahlungen in den Vereinigten Staaten weitgehend festgelegt hat, gibt es zahlreiche globale Varianten für inländische Kleinbetragszahlungssysteme.