L'EDI dans le secteur des services financiers

L'introduction de technologies telles que l'EDI a permis au secteur des services financiers d'automatiser de nombreux processus quotidiens entre les contreparties.

Les sociétés de services financiers proposent à leurs clients, particuliers et entreprises, un large éventail de produits et de services dans les domaines de la banque commerciale, des valeurs mobilières, des cartes et des services aux commerçants, de l'assurance et des services aux employeurs. En particulier lorsqu'il s'agit de soutenir des clients commerciaux, le secteur dépend de sa capacité à gérer des flux d'informations complexes, qu'il s'agisse de traiter des dettes et des créances, de soutenir des flux de titres post-négociation, de transmettre des fichiers de règlement marchand ou de permettre des demandes d'éligibilité à des prestations de groupe.

La croissance du commerce international a créé des interdépendances entre les acheteurs et les fournisseurs dans toutes les régions du monde, ce qui a entraîné la mondialisation de la chaîne d'approvisionnement financière. Le travail transfrontalier est source de complexité, notamment en ce qui concerne les différences de devises, de réglementations et de pratiques comptables. L'EDI atténue ces complexités en alignant les flux d'informations de la chaîne d'approvisionnement financière sur le mouvement des marchandises dans la chaîne d'approvisionnement physique. Une chaîne d'approvisionnement financière entièrement automatisée permet l'échange transparent, précis et opportun de données financières entre les acheteurs, les fournisseurs et leurs institutions financières.

Grâce à l'EDI, une organisation peut recevoir une facture par voie électronique et initier un paiement. L'élimination du papier dans les flux de créances et de dettes permet aux entreprises de réduire les délais d'encaissement des ventes et des dettes, optimisant ainsi leurs cycles de conversion de trésorerie. L'EDI constitue également une alternative moins coûteuse aux méthodes traditionnelles de paiement sur papier, tout en éliminant les erreurs associées aux processus manuels.

En raison de la nature mondiale du secteur des services financiers, de nombreux formats de fichiers et protocoles de communication sont utilisés aujourd'hui, ainsi qu'un certain nombre de réseaux EDI régionaux. La structure de la chaîne logistique financière et une description des protocoles de communication et des normes de format de fichier utilisés sont décrites ci-dessous.

Structure de la chaîne d'approvisionnement

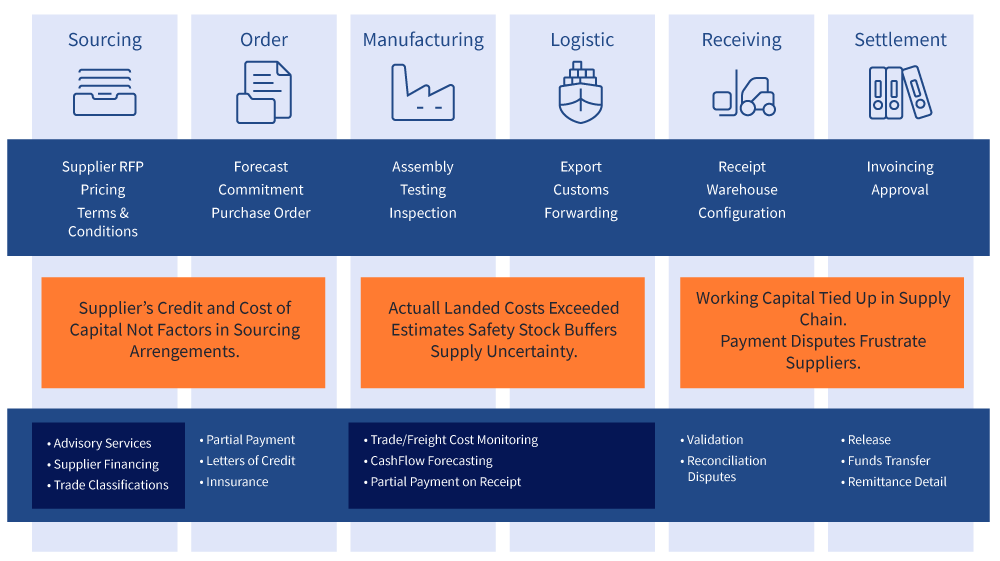

Toutes les industries utilisent une version ou une autre de la chaîne d'approvisionnement pour suivre le flux des biens et des services qu'elles utilisent et produisent. Les services financiers ne sont pas différents. Les transactions financières font partie intégrante de la chaîne d'approvisionnement physique. En reliant les partenaires commerciaux depuis la passation de l'ordre jusqu'au règlement, la chaîne logistique financière achemine le flux d'informations financières dans la direction opposée au flux de biens et de services.

La chaîne d'approvisionnement financière est étroitement alignée sur les processus de la chaîne d'approvisionnement physique et déclenchée par eux, comme le montre le diagramme ci-dessous. Les services financiers de la chaîne d'approvisionnement comprennent les transactions liées au traitement des bons de commande, aux lettres de crédit, à la gestion des comptes ouverts, au financement avant & après expédition, au rapprochement, à la présentation des factures, à la gestion des litiges, aux opérations de change et à la gestion des assurances.

Les entreprises acheteuses lancent le processus lorsqu'elles s'approvisionnent en matériaux et/ou en produits finis auprès des fournisseurs de leur chaîne d'approvisionnement. Les institutions financières peuvent aider à conseiller l'acheteur sur les questions liées à l'émission de crédit et au financement. Une fois la commande passée, l'institution financière peut effectuer un paiement partiel selon les conditions négociées ou fournir une lettre de crédit approuvée pour montrer au fournisseur que l'acheteur a les moyens de payer une fois la production commencée. Une fois les marchandises produites et expédiées, l'institution financière peut aider à assurer les marchandises et, à leur réception, régler le compte selon les termes du contrat.

L'institution financière peut également aider l'acheteur à prévoir les flux de trésorerie en utilisant les services de gestion de trésorerie qu'elle lui fournit. L'institution financière peut également aider à résoudre les litiges, à valider les données relatives aux marchandises et, enfin, à débloquer les fonds et les détails de la remise.

Protocoles de communication utilisés

L'EDI est largement utilisé par les entreprises commerciales pour initier des transactions avec leurs contreparties financières. L'EDI facilite les transactions financières de la chaîne d'approvisionnement, telles que le dépôt direct des chèques de paie par les employeurs, le débit direct des comptes des consommateurs et le paiement électronique des taxes gouvernementales par les entreprises. L'accent étant mis de plus en plus sur la sécurité, le secteur des services financiers a ajouté un certain nombre de protocoles de communication sécurisés aux protocoles les plus courants utilisés dans d'autres secteurs.

Alors que de nombreuses organisations utilisent le protocole FTP, d'autres utilisent AS2, OFTP, ZENGIN, HTTP/S, MQ Series et VPN. Le protocole FIX (Financial Information eXchange) est un protocole de communication électronique lancé en 1992 pour l'échange international en temps réel d'informations relatives aux transactions et aux marchés des valeurs mobilières. En Europe, et plus particulièrement en France et en Allemagne, EBICS s'est imposé comme protocole de transmission pour les communications entre entreprises et banques utilisant le format XML qui soutient l'initiative de l'espace unique de paiement en euros (SEPA) visant à normaliser les protocoles de compensation dans les réseaux interbancaires.

Normes documentaires utilisées

Outre les formats EDI traditionnels tels que ANSI X12 et UNI/EDIFACT, d'autres normes populaires pour la trésorerie, la gestion des liquidités et les titres sont ISO 20022 XML, NACHA, BAI2, SAP IDOC, Microsoft Excel, SWIFT MT/FIN, FIX XML, FpML et ISO 15022.

Pour la messagerie financière internationale et les communications entre banques, SWIFT est la norme mondiale dominante. SWIFT est une coopérative qui compte plus de 10 000 membres dans le monde entier, dont des banques centrales comme la Réserve fédérale, des systèmes de paiement régionaux, des banques commerciales, des maisons de titres et, plus récemment, des entreprises.

Les normes sont un élément essentiel des services de SWIFT. SWIFT développe et définit la messagerie et les normes pour le secteur des services financiers, permettant la communication et la collaboration entre les contreparties financières. SWIFT fournit des services de messagerie financière standard, notamment pour les paiements, les services commerciaux, les opérations sur titres et les opérations de sociétés. Les normes de message SWIFT les plus courantes sont MT et MX.

Associations professionnelles

Suite aux crises financières de la fin des années 2000, les organisations sectorielles qui contribuent à l'automatisation, à la normalisation et à la centralisation des données financières sont plus connues que jamais. Il existe dans le monde de nombreuses associations professionnelles et organismes de normalisation qui influencent les normes, les protocoles de communication, les formats de fichiers et l'architecture technologique de l'échange d'informations par voie électronique entre les institutions financières et leurs clients. Parmi les organismes de normalisation les plus connus, citons SWIFT, AFP, ISO, NACHA et SWIFT.

L'Organisation internationale de normalisation (ISO) est un organisme international de normalisation composé de représentants de divers organismes nationaux de normalisation. Fondée le 23 février 1947, l'organisation promulgue des normes industrielles et commerciales propriétaires à l'échelle mondiale, y compris la nouvelle norme ISO 20022 largement utilisée dans les services financiers. L'ISO a son siège à Genève, en Suisse.

La NACHA est une organisation nationale à but non lucratif qui élabore des règles de fonctionnement et des pratiques commerciales pour les paiements électroniques. Les membres de cette organisation définissent les règles du réseau Automated Clearing House (ACH) aux Etats-Unis. Si la NACHA a largement défini les normes applicables aux paiements électroniques de faible valeur aux États-Unis, il existe de nombreuses variantes mondiales régissant les systèmes nationaux de paiement de faible valeur.