EDI en la industria de servicios financieros

La introducción de tecnologías como el EDI ha permitido al sector de los servicios financieros automatizar muchos de los procesos cotidianos entre las contrapartes.

Las empresas de servicios financieros ofrecen una amplia gama de productos y servicios a sus clientes, tanto minoristas como comerciales, en banca comercial, valores, tarjetas y servicios a comerciantes, seguros y servicios a empresas. Especialmente cuando se trata de dar soporte a clientes comerciales, el sector confía en la capacidad de gestionar flujos de información complejos, ya sea procesando cuentas por pagar y por cobrar, dando soporte a flujos de valores post-negociación, transmitiendo archivos de liquidación mercantil o habilitando solicitudes de elegibilidad para prestaciones de grupo.

El crecimiento del comercio internacional ha creado interdependencias entre compradores y proveedores a través de las geografías, lo que ha dado lugar a la globalización de la cadena de suministro financiero. Las complejidades surgen cuando se trabaja más allá de las fronteras internacionales, incluidas las diferencias de divisas, normativas y prácticas contables. El EDI mitiga estas complejidades alineando los flujos de información de la cadena de suministro financiera con el movimiento de mercancías en la cadena de suministro física. Una cadena de suministro financiera totalmente automatizada permite el intercambio fluido, preciso y puntual de datos financieros entre compradores, proveedores y sus instituciones financieras.

Con el EDI, una organización puede recibir electrónicamente una factura e iniciar un pago. La eliminación del papel en los flujos de cuentas por pagar y por cobrar permite a las organizaciones reducir los días de ventas pendientes y los días de cuentas por pagar pendientes, optimizando sus ciclos de conversión de efectivo. El EDI también proporciona una alternativa de menor coste a las metodologías tradicionales de pago en papel, al tiempo que elimina los errores asociados a los procesos manuales.

Debido a la naturaleza global de la industria de servicios financieros, existen numerosos formatos de archivo y protocolos de comunicación en uso hoy en día, junto con una serie de redes EDI regionales. A continuación se describe la estructura de la cadena de suministro financiero y una descripción de los protocolos de comunicación y las normas de formato de archivo utilizadas.

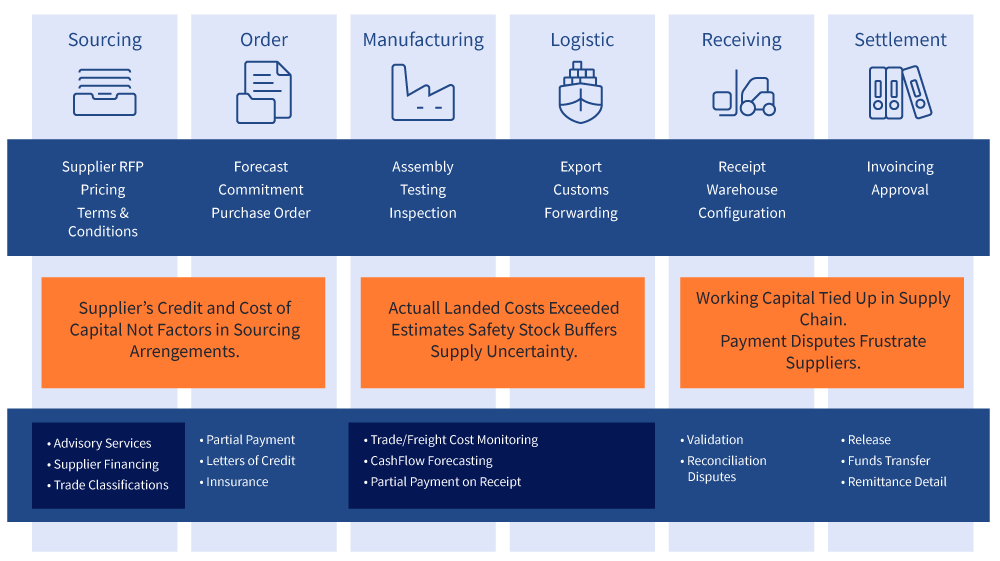

Estructura de la cadena de suministro

Todas las industrias utilizan alguna versión de una cadena de suministro para rastrear el flujo de bienes y servicios que utiliza y produce. Los servicios financieros no son diferentes. Las transacciones financieras son un componente integral de la cadena de suministro física. Al conectar a los socios comerciales desde la colocación del pedido hasta la liquidación, la cadena de suministro financiero lleva el flujo de información financiera en la dirección opuesta al flujo de bienes y servicios.

La cadena de suministro financiera está estrechamente alineada con los procesos de la cadena de suministro física y desencadenada por ellos, como demuestra el diagrama que se muestra a continuación. Los servicios financieros de la cadena de suministro incluyen transacciones relacionadas con la tramitación de órdenes de compra, cartas de crédito, gestión de cuentas abiertas, financiación previa & posterior al envío, conciliación, presentación de facturas, gestión de litigios, gestión de divisas y seguros.

Las empresas compradoras inician el proceso cuando obtienen materiales y/o productos acabados de los proveedores dentro de su cadena de suministro. Las instituciones financieras pueden ayudar a asesorar al comprador en cuestiones relacionadas con la emisión de créditos y la financiación. Una vez realizado el pedido, la institución financiera puede facilitar un pago parcial con arreglo a las condiciones negociadas o suministrar una carta de crédito aprobada para demostrar al proveedor que el comprador dispone de los medios para pagar una vez iniciada la producción. Una vez producida y enviada la mercancía, la institución financiera puede ayudar a asegurar la mercancía y, a su recepción, liquidar la cuenta según los términos del contrato.

La institución financiera también puede ayudar al comprador a prever los flujos de tesorería utilizando los servicios de gestión de tesorería que le presta. La institución financiera también puede ayudar a conciliar las disputas, validar los datos relacionados con la mercancía y, finalmente, liberar los fondos y el detalle de la remesa.

Protocolos de comunicación utilizados

El EDI es ampliamente utilizado por las empresas comerciales para iniciar transacciones con sus contrapartes de servicios financieros. El EDI facilita las transacciones financieras de la cadena de suministro, como el depósito directo de los cheques de nómina por parte de los empleadores, el débito directo de las cuentas de los consumidores y el pago electrónico de los impuestos gubernamentales por parte de las empresas. Con el creciente énfasis en la seguridad, la industria de los servicios financieros ha añadido una serie de protocolos de comunicación seguros junto con los más comunes utilizados para otras industrias.

Mientras que muchas organizaciones utilizan FTP y FTPs, otras utilizan AS2, OFTP, ZENGIN, HTTP/S, MQ Series y VPNs. El protocolo Financial Information eXchange (FIX) es un protocolo de comunicaciones electrónicas iniciado en 1992 para el intercambio internacional en tiempo real de información relacionada con las transacciones y los mercados de valores. En Europa, concretamente en Francia y Alemania, el EBICS ha ganado cierta aceptación como protocolo de transmisión para la comunicación entre empresas y bancos utilizando el formato XML que apoya la iniciativa de la Zona Única de Pagos en Euros (SEPA) para estandarizar los protocolos de compensación en las redes interbancarias.

Normas documentales utilizadas

Además de los formatos EDI tradicionales como ANSI X12 y UNI/EDIFACT, otras normas populares para tesorería, gestión de efectivo y valores son ISO 20022 XML, NACHA, BAI2, SAP IDOC, Microsoft Excel, SWIFT MT/FIN, FIX XML, FpML e ISO 15022.

Para la mensajería financiera internacional y las comunicaciones entre bancos, SWIFT es la norma mundial dominante. SWIFT es una cooperativa propiedad de sus miembros, entre los que se encuentran más de 10.000 de todo el mundo, incluidos bancos centrales como la Reserva Federal, sistemas de pago regionales, bancos comerciales, sociedades de valores y, más recientemente, empresas.

Las normas son un elemento central de los servicios de SWIFT. SWIFT desarrolla y define la mensajería y las normas para el sector de los servicios financieros, permitiendo la comunicación y la colaboración entre las contrapartes financieras. SWIFT proporciona mensajería financiera estándar que incluye pagos, servicios comerciales, valores y operaciones de sociedades. Las normas de mensajes SWIFT más comunes son MT y MX.

Asociaciones industriales

Debido a las crisis financieras de finales de la década de 2000, las organizaciones del sector que ayudan a automatizar, estandarizar y centralizar los datos financieros son más conocidas que nunca. Existen numerosas asociaciones sectoriales y organismos de normalización en todo el mundo que influyen en las normas, los protocolos de comunicación, los formatos de archivo y la arquitectura tecnológica de intercambio electrónico de información entre las instituciones financieras y sus clientes. Algunas de las organizaciones de normalización más conocidas son SWIFT, AFP, ISO y NACHA.

La Organización Internacional de Normalización (ISO) es un organismo normativo internacional compuesto por representantes de diversas organizaciones nacionales de normalización. Fundada el 23 de febrero de 1947, la organización promulga normas industriales y comerciales patentadas en todo el mundo, incluida la norma emergente ISO 20022, ampliamente utilizada en los servicios financieros. ISO tiene su sede en Ginebra, Suiza.

NACHA es una organización nacional sin ánimo de lucro que desarrolla normas operativas y prácticas comerciales para los pagos electrónicos. Los miembros de esta organización definen las normas que rigen la red de la Cámara de Compensación Automatizada (ACH) en Estados Unidos. Aunque la NACHA ha establecido en gran medida las normas para los pagos electrónicos de bajo valor para en Estados Unidos, existen numerosas variantes mundiales que regulan los sistemas nacionales de pagos de bajo valor.