EDI nel settore dei servizi finanziari

L'introduzione di tecnologie come l'EDI ha permesso al settore dei servizi finanziari di automatizzare molti dei processi quotidiani tra le controparti.

Le società di servizi finanziari forniscono un'ampia gamma di prodotti e servizi ai loro clienti, sia al dettaglio che commerciali, nei settori delle banche commerciali, dei titoli, delle carte e dei servizi agli esercenti, delle assicurazioni e dei servizi ai datori di lavoro. In particolare, nell'assistenza ai clienti commerciali, il settore si affida alla capacità di gestire flussi di informazioni complessi, sia che si tratti di elaborare debiti e crediti, di supportare i flussi di titoli post-negoziazione, di trasmettere i file di regolamento degli esercenti o di consentire le richieste di idoneità ai benefici di gruppo.

La crescita del commercio internazionale ha creato interdipendenze tra acquirenti e fornitori in diverse aree geografiche, dando luogo alla globalizzazione della catena di approvvigionamento finanziario. Quando si lavora al di là dei confini internazionali sorgono delle complessità, tra cui le differenze di valute, regolamenti e pratiche contabili. L'EDI attenua queste complessità allineando i flussi di informazioni della catena di fornitura finanziaria con il movimento delle merci nella catena di fornitura fisica. Una catena di fornitura finanziaria completamente automatizzata consente lo scambio continuo, accurato e tempestivo di dati finanziari tra acquirenti, fornitori e le loro istituzioni finanziarie.

Con l'EDI, un'organizzazione può ricevere elettronicamente una fattura e avviare un pagamento. L'eliminazione della carta nei flussi dei debiti e dei crediti consente alle organizzazioni di ridurre i giorni di ritardo nelle vendite e i giorni di ritardo nei pagamenti, ottimizzando i cicli di conversione della liquidità. L'EDI offre inoltre un'alternativa più economica alle tradizionali metodologie di pagamento cartacee, eliminando gli errori associati ai processi manuali.

Data la natura globale del settore dei servizi finanziari, oggi sono in uso numerosi formati di file e protocolli di comunicazione, oltre a una serie di reti EDI regionali. Di seguito vengono descritte la struttura della catena di fornitura finanziaria e una descrizione dei protocolli di comunicazione e degli standard di formato dei file utilizzati.

Struttura della catena di fornitura

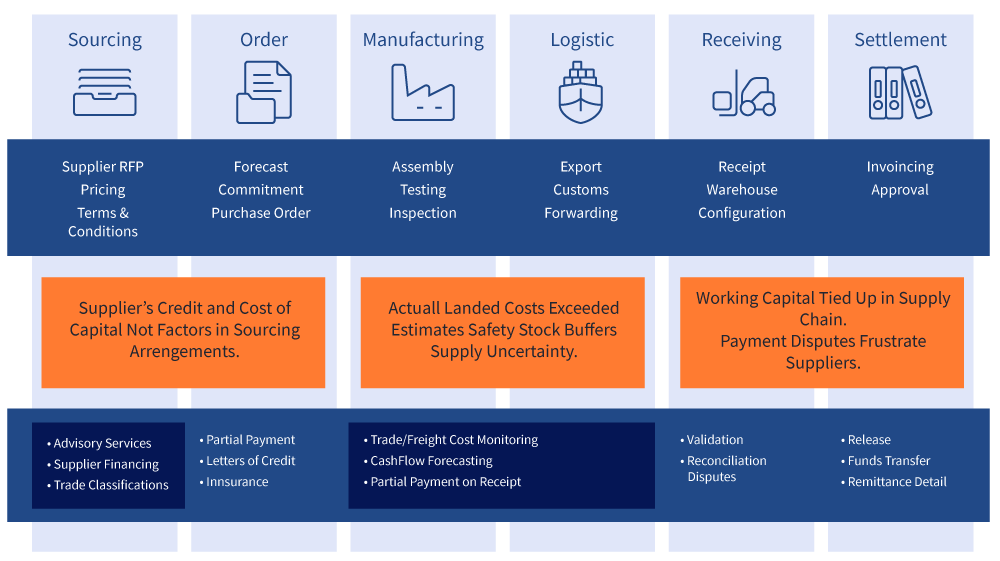

Tutti i settori utilizzano una qualche versione di catena di fornitura per tracciare il flusso di beni e servizi che utilizzano e producono. I servizi finanziari non sono da meno. Le transazioni finanziarie sono una componente integrale della catena di fornitura fisica. Collegando i partner commerciali dall'inserimento dell'ordine al regolamento, la catena di fornitura finanziaria trasporta il flusso di informazioni finanziarie in direzione opposta al flusso di beni e servizi.

La catena di fornitura finanziaria è strettamente allineata ai processi della catena di fornitura fisica e da questi innescata, come dimostra il diagramma riportato di seguito. I servizi della catena di fornitura finanziaria comprendono le transazioni relative all'elaborazione degli ordini di acquisto, le lettere di credito, la gestione dei conti aperti, il finanziamento pre e post-spedizione, la riconciliazione, la presentazione delle fatture, la gestione delle controversie, la gestione dei cambi e delle assicurazioni.

Le imprese acquirenti avviano il processo quando si riforniscono di materiali e/o prodotti finiti dai fornitori della loro catena di approvvigionamento. Le istituzioni finanziarie possono aiutare a consigliare l'acquirente sulle questioni relative all'emissione di crediti e al finanziamento. Una volta effettuato l'ordine, l'istituto finanziario può fornire un pagamento parziale a fronte delle condizioni negoziate o fornire una lettera di credito approvata per dimostrare al fornitore che l'acquirente ha i mezzi per pagare una volta iniziata la produzione. Una volta che la merce è stata prodotta e spedita, l'istituto finanziario può contribuire ad assicurare la merce e, al ricevimento, a saldare il conto secondo i termini del contratto.

L'istituto finanziario può anche aiutare l'acquirente a prevedere i flussi di cassa utilizzando i servizi di gestione della liquidità che fornisce all'acquirente. L'istituto finanziario può anche aiutare a riconciliare le controversie, a convalidare i dati relativi alle merci e infine a sbloccare i fondi e i dettagli delle rimesse.

Protocolli di comunicazione utilizzati

L'EDI è ampiamente utilizzato dalle aziende commerciali per avviare transazioni con le loro controparti di servizi finanziari. L'EDI facilita le transazioni della catena di fornitura finanziaria, come il deposito diretto degli assegni per le buste paga da parte dei datori di lavoro, l'addebito diretto dei conti dei consumatori e il pagamento elettronico delle tasse governative da parte delle aziende. Con la crescente attenzione alla sicurezza, il settore dei servizi finanziari ha aggiunto una serie di protocolli di comunicazione sicuri a quelli più comuni utilizzati per altri settori.

Mentre molte organizzazioni utilizzano FTP e FTP, altre utilizzano AS2, OFTP, ZENGIN, HTTP/S, MQ Series e VPN. Il protocollo Financial Information eXchange (FIX) è un protocollo di comunicazione elettronica avviato nel 1992 per lo scambio internazionale in tempo reale di informazioni relative alle transazioni e ai mercati dei titoli. In Europa, in particolare in Francia e Germania, l'EBICS si è affermato come protocollo di trasmissione per le comunicazioni tra aziende e banche, utilizzando il formato XML che supporta l'iniziativa dell'Area Unica dei Pagamenti in Euro (SEPA) per standardizzare i protocolli di compensazione nelle reti interbancarie.

Standard documentali utilizzati

Oltre ai formati EDI tradizionali come ANSI X12 e UNI/EDIFACT, altri standard popolari per la tesoreria, la gestione del contante e i titoli sono ISO 20022 XML, NACHA, BAI2, SAP IDOC, Microsoft Excel, SWIFT MT/FIN, FIX XML, FpML e ISO 15022.

Per la messaggistica finanziaria internazionale e le comunicazioni tra banche, SWIFT è lo standard dominante a livello mondiale. SWIFT è una cooperativa di proprietà di oltre 10.000 membri in tutto il mondo, tra cui banche centrali come la Federal Reserve, sistemi di pagamento regionali, banche commerciali, società di intermediazione mobiliare e, più recentemente, aziende.

Gli standard sono un elemento fondamentale dei servizi SWIFT. SWIFT sviluppa e definisce la messaggistica e gli standard per il settore dei servizi finanziari, consentendo la comunicazione e la collaborazione tra le controparti finanziarie. SWIFT fornisce standard di messaggistica finanziaria che comprendono pagamenti, servizi commerciali, titoli e azioni societarie. Gli standard di messaggio SWIFT più comuni sono MT e MX.

Associazioni di settore

A causa delle crisi finanziarie della fine degli anni 2000, le organizzazioni di settore che aiutano ad automatizzare, standardizzare e centralizzare i dati finanziari sono più conosciute che mai. In tutto il mondo esistono numerose associazioni di settore e organismi di definizione degli standard che influenzano gli standard, i protocolli di comunicazione, i formati dei file e l'architettura tecnologica per lo scambio elettronico di informazioni tra le istituzioni finanziarie e i loro clienti. Alcune delle organizzazioni di standard più note sono SWIFT, AFP, ISO, NACHA e SWIFT.

L'Organizzazione Internazionale per la Standardizzazione (ISO) è un organismo internazionale di definizione degli standard composto da rappresentanti di varie organizzazioni nazionali di standardizzazione. Fondata il 23 febbraio 1947, l'organizzazione promulga a livello mondiale standard industriali e commerciali proprietari, tra cui lo standard emergente ISO 20022, ampiamente utilizzato nei servizi finanziari. La sede centrale dell'ISO è a Ginevra, in Svizzera.

NACHA è un'organizzazione nazionale senza scopo di lucro che sviluppa regole operative e pratiche commerciali per i pagamenti elettronici. I membri di questa organizzazione definiscono le regole per la rete Automated Clearing House (ACH) negli Stati Uniti. Sebbene la NACHA abbia stabilito in larga misura gli standard per i pagamenti elettronici di basso valore negli Stati Uniti, esistono numerose varianti globali che regolano i sistemi di pagamento nazionali di basso valore.