EDI i den finansiella tjänstesektorn

Införandet av teknik som EDI har gjort det möjligt för finansbranschen att automatisera många av de dagliga processerna mellan motparter.

Finansiella tjänsteföretag tillhandahåller ett brett utbud av produkter och tjänster till sina kunder, både privatpersoner och företag, inom affärsbanker, värdepapper, kort- och handelstjänster, försäkringar och arbetsgivartjänster. Särskilt när det gäller stöd till kommersiella kunder förlitar sig branschen på förmågan att hantera komplexa informationsflöden, oavsett om det handlar om att behandla skulder och fordringar, stödja värdepappersflöden efter handel, överföra avvecklingsfiler för handlare eller möjliggöra krav på berättigande till gruppförmåner.

Den ökade internationella handeln har skapat ömsesidiga beroenden mellan köpare och leverantörer över geografiska områden, vilket har lett till en globalisering av den finansiella leveranskedjan. Komplexiteten uppstår när man arbetar över internationella gränser, bland annat på grund av skillnader i valutor, regleringar och redovisningspraxis. EDI minskar dessa svårigheter genom att anpassa informationsflödena i den finansiella leveranskedjan till varuflödet i den fysiska leveranskedjan. En helt automatiserad finansiell leveranskedja möjliggör ett sömlöst, korrekt och snabbt utbyte av finansiella data mellan köpare, leverantörer och deras finansinstitut.

Med EDI kan en organisation elektroniskt ta emot en faktura och initiera en betalning. Genom att eliminera papper i flödena för kund- och leverantörsskulder kan organisationer minska antalet utestående dagar för försäljning och utestående dagar för leverantörsskulder, vilket optimerar deras kontantomvandlingscykler. EDI är också ett billigare alternativ till traditionella pappersbaserade betalningsmetoder, samtidigt som fel som uppstår i samband med manuella processer elimineras.

På grund av finansbranschens globala karaktär finns det idag ett stort antal filformat och kommunikationsprotokoll som används, tillsammans med ett antal regionala EDI-nätverk. Nedan beskrivs strukturen i den finansiella leveranskedjan och en beskrivning av de kommunikationsprotokoll och filformatstandarder som används.

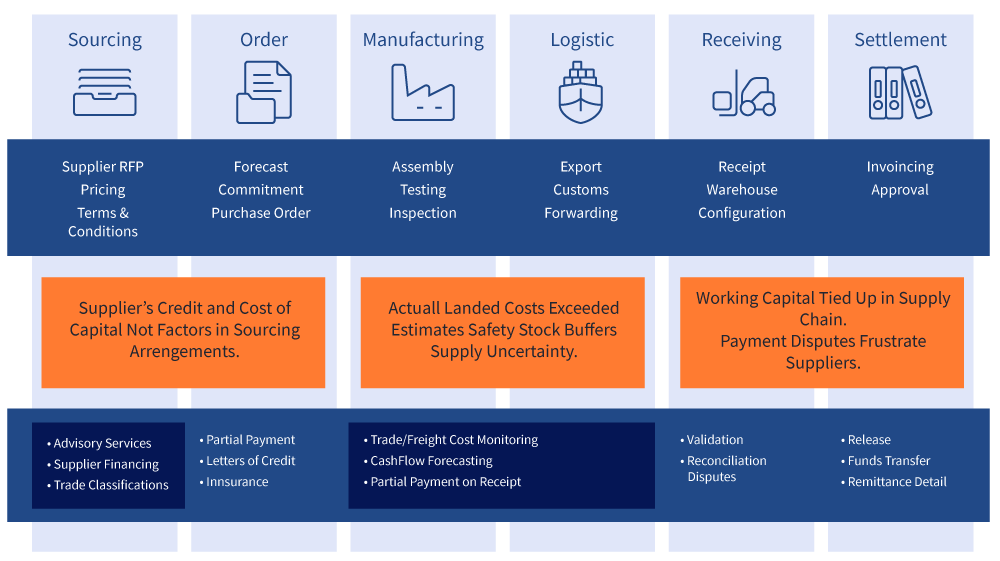

Struktur för leveranskedjan

Alla branscher använder någon form av leveranskedja för att spåra flödet av varor och tjänster som används och produceras. Finansiella tjänster är inte annorlunda. Finansiella transaktioner är en integrerad del av den fysiska leveranskedjan. Genom att koppla samman affärspartner från orderläggning till avveckling leder den finansiella leveranskedjan flödet av finansiell information i motsatt riktning mot flödet av varor och tjänster.

Den finansiella leveranskedjan är en kedja som är nära kopplad till och utlöses av processer i den fysiska leveranskedjan, vilket framgår av diagrammet nedan. Tjänsterna i den finansiella leveranskedjan omfattar transaktioner i samband med hantering av inköpsorder, remburser, hantering av öppna konton, finansiering före och efter leverans, avstämning, fakturering, hantering av tvister, valutahantering och försäkringar.

Köpande företag inleder processen när de köper material och/eller färdiga varor från leverantörer inom sin leveranskedja. Finansinstitut kan hjälpa till att ge köparen råd i frågor som rör kreditgivning och finansiering. När en order har lagts kan finansinstitutet tillhandahålla delbetalning mot de förhandlade villkoren eller tillhandahålla en godkänd remburs för att visa leverantören att köparen har möjlighet att betala när produktionen inleds. När varorna har producerats och skickats kan finansinstitutet hjälpa till att försäkra varorna och, vid mottagandet, reglera kontot enligt avtalsvillkoren.

Finansinstitutet kan också hjälpa köparen att prognostisera kassaflöden med hjälp av de likviditetshanteringstjänster som det tillhandahåller köparen. Finansinstitutet kan också hjälpa till att förena tvister, validera uppgifter om varorna och slutligen frigöra medel och remitteringsuppgifter.

Kommunikationsprotokoll som används

EDI används ofta av kommersiella företag för att initiera transaktioner med sina motparter inom finansiella tjänster. EDI underlättar transaktioner i den finansiella leveranskedjan, t.ex. arbetsgivares direktinsättning av lönecheckar, direktdebitering av konsumentkonton och företags elektroniska betalning av statliga skatter. Med den ökande betoningen på säkerhet har finansbranschen lagt till ett antal säkra kommunikationsprotokoll vid sidan av de mer vanliga som används av andra branscher.

Många organisationer använder FTP och FTPs, medan andra använder AS2, OFTP, ZENGIN, HTTP/S, MQ Series och VPN. FIX-protokollet (Financial Information eXchange) är ett elektroniskt kommunikationsprotokoll som initierades 1992 för internationellt realtidsutbyte av information relaterad till värdepapperstransaktioner och -marknader. I Europa, särskilt i Frankrike och Tyskland, har EBICS vunnit viss acceptans som överföringsprotokoll för kommunikation mellan företag och banker med hjälp av XML-formatet som stöder SEPA-initiativet (Single Euro Payments Area) för att standardisera clearingprotokoll i interbanknätverken.

Använda dokumentstandarder

Förutom traditionella EDI-format som ANSI X12 och UNI/EDIFACT finns det andra populära standarder för treasury, cash management och värdepapper, till exempel ISO 20022 XML, NACHA, BAI2, SAP IDOC, Microsoft Excel, SWIFT MT/FIN, FIX XML, FpML och ISO 15022.

För internationella finansiella meddelanden och bank-till-bank-kommunikation är SWIFT den dominerande globala standarden. SWIFT är ett medlemsägt kooperativ som omfattar mer än 10.000 medlemmar runt om i världen, inklusive centralbanker som Federal Reserve, regionala betalningssystem, affärsbanker, värdepappersföretag och på senare tid även företag.

Standarder är en central del av SWIFT:s tjänster. SWIFT utvecklar och definierar meddelanden och standarder för finansbranschen, vilket möjliggör kommunikation och samarbete mellan finansiella motparter. SWIFT tillhandahåller standarder för finansiella meddelanden, inklusive betalningar, handelstjänster, värdepapper och företagshändelser. De vanligaste SWIFT-meddelandestandarderna är MT och MX.

Branschorganisationer

På grund av finanskrisen i slutet av 2000-talet är de branschorganisationer som hjälper till att automatisera, standardisera och centralisera finansiella data mer kända än någonsin. Det finns ett stort antal branschorganisationer och standardiseringsorgan runt om i världen som påverkar standarder, kommunikationsprotokoll, filformat och teknikarkitektur för elektroniskt informationsutbyte mellan finansinstitut och deras kunder. Några av de mest kända standardiseringsorganisationerna är SWIFT, AFP, ISO, NACHA och SWIFT.

International Organization for Standardization (ISO) är ett internationellt standardiseringsorgan som består av representanter från olika nationella standardiseringsorganisationer. Organisationen grundades den 23 februari 1947 och utfärdar världsomspännande industriella och kommersiella standarder, inklusive den nya ISO 20022-standarden som används inom finansiella tjänster. ISO har sitt huvudkontor i Genève, Schweiz.

NACHA är en nationell, icke-vinstdrivande organisation som utvecklar driftsregler och affärspraxis för elektroniska betalningar. Medlemmarna i denna organisation definierar de regler som täcker ACH-nätverket (Automated Clearing House) i USA. Även om NACHA i stor utsträckning har fastställt standarderna för elektroniska betalningar av lågt värde i USA, finns det många globala varianter som styr inhemska system för betalningar av lågt värde.